Co to jest Binance ?

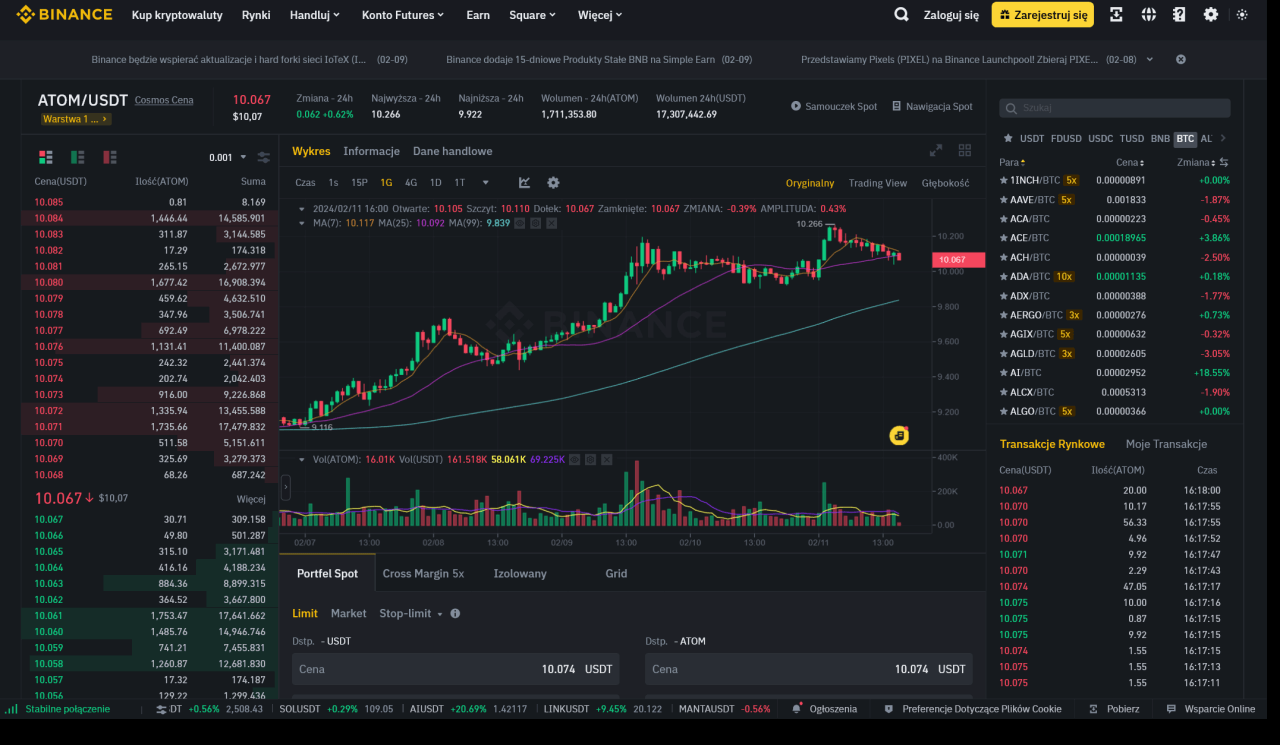

Binance – giełda kryptowalut, założona w 2017 roku przez Changpeng Zhao, szybko stała się jednym z n…

Polski portal o inwestowaniu

Biuro Maklerskie Alior Bank działa jako jednostka organizacyjna w strukturach Alior Banku. Swoją działalność maklerską prowadzi mając odpowiednie zezwolenie ze strony Komisji Nadzoru Finansowego.

Biuro Maklerskie BNP Paribas Bank Polska świadczy usługi pośrednictwa na rynkach finansowych zarówno krajowych, jak i zagranicznych.

Biuro Maklerskie ING Banku Śląskiego działa na podstawie zezwolenia otrzymanego z Komisji Nadzoru Finansowego. Biuro jest także członkiem Izby Domów Maklerskich.

Dom Maklerski Pekao oferuje usługi na podstawie zezwolenia ze strony Komisji Nadzoru Finansowego. Warto podkreślić, że jest również bezpośrednim uczestnikiem Giełdy Papierów Wartościowych w Warszawie.

Dom Maklerski Banku BPS to instytucja finansowa należąca do grupy kapitałowej Banku PBS. Oczywiście posiada zezwolenie ze strony Komisji Nadzoru Finansowego. Jest również członkiem Giełdy Papierów Wartościowych.

Stuprocentowym udziałowcem Domu Maklerskiego Banku Handlowego jest bank City Handlowy. Dom Maklerski Banku Handlowego oferuje swoim klientom możliwość zawierania transakcji na rynku kapitałowym.

Dom Maklerski Banku Ochrony Środowiska proponuję swoje usługi inwestorom na podstawie zezwolenia, które otrzymał od Komisji Nadzoru Finansowego. Jest pierwszym domem maklerskim w Polsce, który dał możliwość klientom składania zleceń za pośrednictwem internetu.

Dom Maklerski PKO BP można uznać za jeden z najstarszych domów maklerskich działających na polskim rynku kapitałowym. Zdecydowanie posiada największą sieć sprzedaży usług maklerskich w naszym kraju.

Dom Maklerski XTB świadczy swoje usługi na podstawie zezwolenia uzyskanego od Komisji Nadzoru Finansowego. Proponuje pośrednictwo przy zakupie wszystkich produktów finansowych dostępnych na rynkach kapitałowych.

Millennium Dom Maklerski prowadzi obecnie około 25 tysięcy rachunków inwestycyjnych. Należy do najpopularniejszych domów maklerskich w Polsce. Proponuje ciekawą i szeroką ofertę dla inwestorów indywidualnych.

Noble Securities SA należy do jednych z pierwszych domów maklerskich funkcjonujących na naszym rodzinnym rynku finansowym. Jego głównym akcjonariuszem jest Leszek Czarnecki, który posiada 64% udziałów spółki.

Santander Biuro Maklerskie stanowi wyodrębnioną jednostkę w ramach Santander Bank Polska. Oczywiście instytucja ta posiada zezwolenie Komisji Nadzoru Finansowego na świadczenie usług z zakresu pośrednictwa finansowego na rynkach kapitałowych.

Chciałbyś spróbować swoich sił na giełdzie? W pierwszej kolejności powinieneś zastanowić się nad wyborem odpowiedniego domu maklerskiego. To instytucja finansowa, w której możesz założyć rachunek inwestycyjny. Dzięki niemu będziesz mógł dokonywać transakcji na rynkach finansowych.

Zastanówmy się czym właściwie jest dom maklerski? Wyżej wspomnieliśmy, że jest to instytucja finansowa, która oferuje usługi pośredniczenia pomiędzy inwestorami giełdowymi. Tak więc domy maklerskie są przedsiębiorstwami, które zajmują się obrotem papierami wartościowymi, a tak doradztwem inwestycyjnym. Do głównych zadań domów maklerskich należy również zarządzanie portfelami instrumentów finansowych. Warto podkreślić, że działalność domów maklerskich podlega ścisłej kontroli ze strony Komisji Nadzoru Finansowego. Wobec powyższego warto również podkreślić, że aby móc prowadzić dom maklerski należy uzyskać odpowiednie pozwolenie, zgodnie z ustawą o obrocie instrumentami finansowymi. Warto również dodać, że jeśli bierzemy pod uwagę polski system gospodarczy, to domy maklerskie mogą funkcjonować na zasadzie różnorodnych form spółek. Tak więc spotkamy domy maklerskie jako spółki z ograniczoną odpowiedzialnością, czy też spółki akcyjne, a także spółki komandytowo-akcyjne i spółki partnerskie.

Zanim rozpoczniesz inwestowanie na giełdzie, to w pierwszej kolejności powinien założyć rachunek inwestycyjny w wybranym domu maklerskim. Jest to miejsce, gdzie przechowywane są wszelkie informacje o twoich środkach pieniężnych, czyli tzw. depozycie, oraz zakupionych przez ciebie papierach wartościowych. Warto podkreślić, że indywidualny inwestor nie jest stroną podczas transakcji. Kupno i sprzedaż papierów wartościowych w imieniu klienta dokonuje właśnie dom maklerski. Do twoich zadań jako inwestora będzie należało złożenie odpowiedniego zlecenia na zakup papierów wartościowych. Sam określasz kwotę, a także ilość akcji, jaką chcesz kupić. Zadaniem maklera będzie wprowadzenie twojej oferty do systemu. W dalszej kolejności makler zawrze transakcję kupna-sprzedaży. Niemniej jednak wiele domów maklerskich oferuje bardziej zaawansowane formy pomocy dla inwestorów. Wówczas dom maklerski oferuje zarządzanie portfelem papierów wartościowych swojego klienta, czyli maklerzy sami podejmują decyzję,w jakie instrumenty finansowe ulokować środki w swoich klientów.

Na polskim rynku funkcjonuje wiele domów maklerskich oferujących swoje usługi, które często są na bardzo wysokim poziomie. Standardem jest, że nowy klient zakładając rachunek inwestycyjny otrzymuje indywidualnego opiekuna. Jak wybrać odpowiedni dom maklerski? Przede wszystkim powinniśmy kierować się standardem usług, jakie są nam oferowane. Zwróćmy uwagę na to, jakiej wysokości prowizja pobierana jest od transakcji finansowych. Warto zwrócić uwagę, czy rachunek inwestycyjny jest darmowy, czy też płatny. Niemniej ważną kwestią są również opłaty związane z wypłacaniem środków z depozytu, który znajduje się na rachunku inwestycyjnym. Bardzo istotny również jest poziom kompetencji maklerów zatrudnionych w danym domu maklerskim.

Binance – giełda kryptowalut, założona w 2017 roku przez Changpeng Zhao, szybko stała się jednym z n…

W ekonomii pojęcie czarnego łabędzia oznacza zdarzenie wyjątkowo rzadkie, trudne do przewidzenia, a …

Gry typu play to earn, które wykorzystują kryptowaluty, tokeny NFT oraz technologię blockchain, zysk…